Imagina esto: acabas de cerrar un acuerdo con un comprador internacional en México. La orden de compra ya está firmada y el envío está listo, pero poco a poco comienza a surgir una duda. ¿Qué pasa si no pagan? Casi todos los nuevos exportadores se preocupan por esta pregunta. Esto ocurre porque las operaciones internacionales implican ciertos riesgos. Entre ellos están trabajar con compradores nuevos, fluctuaciones de divisas, cambios regulatorios y ciclos de pago que pueden extenderse durante meses. En medio de todo esto, mantener un flujo de efectivo saludable es fundamental para los exportadores.

Una sola deuda incobrable al inicio de tu trayectoria exportadora puede afectar seriamente tu crecimiento. Para obtener una red de protección, existen distintas herramientas financieras disponibles para exportadores. Entre las opciones más utilizadas destacan el seguro de crédito a la exportación y el factoraje de exportación. Como ambos funcionan de manera diferente, es importante que un nuevo exportador entienda cuál le conviene más.

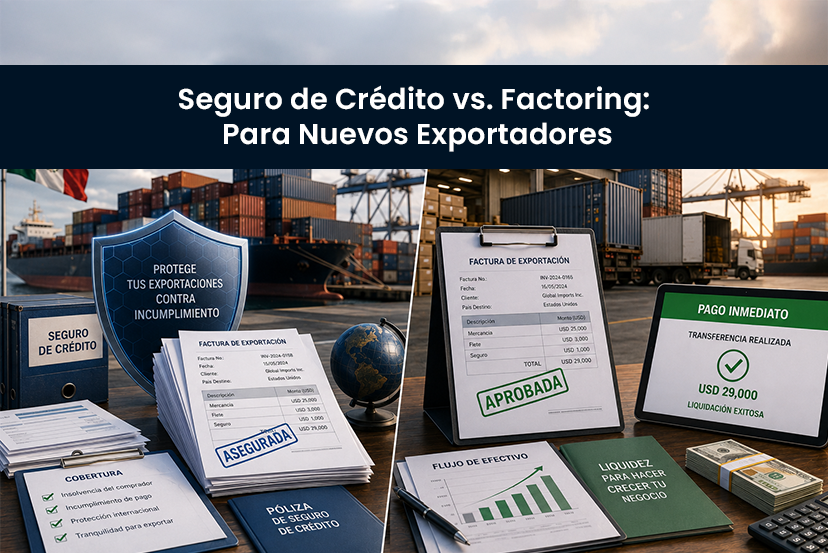

En este blog entenderemos las diferencias entre seguro de crédito y factoraje de exportación para ayudarte a elegir la mejor opción. Ya sea que tu prioridad sea mejorar el flujo de efectivo, obtener cobertura frente a riesgos al entrar en nuevos mercados o ambas cosas, esta guía te ayudará a tomar una mejor decisión para tu negocio.

¿Qué es el Seguro de Crédito para Exportadores?

El seguro de crédito es una póliza ofrecida por compañías aseguradoras o agencias de crédito que protege a los exportadores frente a riesgos de impago por parte de compradores mexicanos o internacionales. El incumplimiento o retraso en el pago puede ocurrir por razones comerciales o políticas. En estos casos, la aseguradora asume el riesgo. Para los nuevos exportadores, el seguro de crédito funciona como una importante red de protección.

¿Qué es el Factoraje de Exportación?

El factoraje de exportación es un servicio financiero mediante el cual el exportador vende sus facturas pendientes de pago —correspondientes a bienes o servicios vendidos a compradores mexicanos o internacionales— a una empresa de factoraje. A cambio, el factor entrega efectivo inmediato al exportador, ayudándole a gestionar mejor sus finanzas y mantener sus operaciones funcionando de manera estable.

El factoraje de exportación puede ser de dos tipos:

- Factoraje sin recurso

- Factoraje con recurso

En el factoraje sin recurso, el riesgo crediticio y de país es asumido por la empresa de factoraje, lo que representa una protección importante para el exportador. En cambio, en el factoraje con recurso, el riesgo sigue siendo responsabilidad del exportador. Por eso, si un exportador busca protección frente al impago y también liquidez inmediata, el factoraje sin recurso es una opción bastante conveniente.

Seguro de Crédito vs. Factoraje de Exportación: Entendiendo las Diferencias

Aquí tienes una comparación entre el seguro de crédito y el factoraje de exportación:

Cobertura de Riesgos

Seguro de Crédito: Protege a los exportadores frente a impagos, riesgos comerciales y riesgos políticos.

Factoraje de Exportación: Cubre principalmente el riesgo de impago por parte del comprador extranjero.

Naturaleza del Financiamiento

Seguro de Crédito: Ofrece cobertura frente a posibles pérdidas financieras, pero no proporciona liquidez inmediata.

Factoraje de Exportación: Proporciona flujo de efectivo inmediato adelantando un porcentaje del valor de la factura antes de que el comprador realice el pago.

Impacto en el Flujo de Efectivo

Seguro de Crédito: Protege el flujo de efectivo en caso de impago y frente a riesgos crediticios.

Factoraje de Exportación: Mejora el flujo de efectivo de manera inmediata para el exportador.

Propiedad de las Cuentas por Cobrar

Seguro de Crédito: El exportador conserva la propiedad de las cuentas por cobrar.

Factoraje de Exportación: La empresa de factoraje obtiene la propiedad de las cuentas por cobrar.

Tipo de Empresas para las que Resulta Más Conveniente

Seguro de Crédito: Es adecuado para empresas de todos los tamaños, especialmente aquellas enfocadas en reducir riesgos.

Factoraje de Exportación: Es ideal para pequeñas empresas que necesitan liquidez inmediata y soluciones de gestión de crédito para mantener operaciones fluidas.

Cobertura de Riesgos en el Comercio Internacional

Seguro de Crédito: Ofrece una cobertura amplia porque incluye riesgos políticos y comerciales relacionados con el comercio global.

Factoraje de Exportación: Se enfoca principalmente en el riesgo crediticio dentro de las operaciones comerciales con compradores mexicanos o internacionales.

Cómo Elegir la Mejor Opción para Tener una Buena Protección Financiera

Cuando se trata de elegir entre seguro de crédito y factoraje, la mejor opción depende de las necesidades específicas del exportador, sus prioridades y el contexto en el que opera.

Si lo que buscas es protección frente a impagos, insolvencia de compradores y riesgos políticos, optar por un seguro de crédito para exportadores puede ser una excelente decisión. Además de brindar cobertura amplia, permite que el exportador mantenga el control sobre sus cuentas por cobrar. Normalmente, las empresas más grandes y con procesos financieros consolidados prefieren este tipo de seguro debido a su cobertura integral de riesgos.

Por otro lado, si la empresa necesita flujo de efectivo inmediato y está dispuesta a aceptar un descuento sobre el valor de la factura mientras el comprador en México realiza el pago, el factoraje de exportación puede ser más adecuado. En este caso, la empresa de factoraje también se encarga de la gestión de crédito y cobranza. Los exportadores pequeños o con recursos limitados suelen recurrir al factoraje para mantener estabilidad financiera.

El factoraje para exportadores también puede ofrecer protección frente al impago, pero únicamente cuando se utiliza factoraje sin recurso.

Usar Seguro de Crédito y Factoraje de Exportación al Mismo Tiempo

Para muchos nuevos exportadores, en lugar de enfocarse en cuál es mejor, la estrategia más inteligente puede ser combinar ambos servicios. Así funciona:

- Factoraje de Exportación: Para obtener liquidez inmediata y apoyo en cobranza

- Seguro de Crédito: Para añadir cobertura adicional y protección frente a riesgos

¿Cómo Ayuda Credlix a los Nuevos Exportadores?

Gestionar las primeras operaciones de exportación puede parecer complicado porque los compradores internacionales normalmente no pagan de inmediato. Sin embargo, eso no significa que debas enfrentarte a largos procesos o esperar semanas para obtener apoyo financiero. Ahí es donde el factoraje sin recurso de Credlix resulta útil. Incluso si apenas estás comenzando, te ayudamos a liberar hasta el 90% del valor de tus facturas pocas horas después del envío. Con documentación mínima y sin necesidad de garantías, apoyamos a exportadores que trabajan con compradores mexicanos y otros mercados internacionales.

Preguntas Frecuentes

¿Qué gestionan el seguro de crédito y el factoraje de exportación?

El seguro de crédito a la exportación protege frente al riesgo de impago, mientras que el factoraje convierte facturas pendientes en efectivo inmediato. En otras palabras, el seguro de crédito gestiona riesgos y el factoraje mejora el flujo de efectivo.

¿Es seguro el factoraje de exportación para exportadores primerizos?

Sí. El factoraje de exportación es una de las herramientas financieras más utilizadas por nuevos exportadores. En el factoraje sin recurso, el riesgo se transfiere a la empresa de factoraje, por lo que el exportador queda protegido incluso si el comprador incumple el pago. Además, plataformas como Credlix han simplificado mucho el proceso.

¿El seguro de crédito a la exportación cubre riesgos políticos?

Sí. El seguro de crédito para exportadores cubre tanto riesgos comerciales —como insolvencia o incumplimiento del comprador— como riesgos políticos, incluyendo cambios regulatorios, restricciones monetarias o conflictos internacionales.